- Vara kommun

- Kommun och politik

- Vår organisation och verksamhet

- Planer och styrande dokument

- Riktlinjer och rutiner

- Riktlinje för styrprocessen

Riktlinje för styrprocessen

Gäller från och med: 8 november 2023

Inledning

Styrningen syftar till att verka för att handlingar i organisationen leder till ett önskat resultat i både ekonomisk och verksamhetsmässig aspekt och att kommunens resurser används på bästa sätt.

Styrprocessen beskriver aktiviteter för planering, genomförande och uppföljning både på politisk och på tjänstemannanivå. Ytterst syftar resursstyrningen till att använda kommunens resurser på ett effektivt sätt och till det som avsetts i politiska beslut samt att uppnå god ekonomisk hushållning. Styrprocessen syftar även till att vara ett verktyg för kommunstyrelsen att utöva sin uppsiktsplikt.

Vara kommunkoncerns bästa är överordnat enskilda nämnders, verksamheters och kommunala bolags behov och önskemål. Detta innebär att kommunkoncernnyttan ska beaktas vid varje form av beslut i dialog med berörda enheter/nämnder/bolag både när det gäller frågor om ekonomi och verksamhet.

Följande riktlinje gäller för såväl nämnder som kommunala bolag.

Styrprocessen

Styrprocessen är den process där resurser fördelas och politiska prioriteringar beslutas. Syftet är att förbättra verksamheten och knyta samman beslutade mål med resurstilldelning och efterföljande uppföljning och analys av resultat.

Styrprocessen omfattar två huvudprocesser; en planeringsprocess (budgetprocess) och en uppföljningsprocess. Huvudprocesserna består av delprocesser som var för sig innehåller beredningar och beslut.

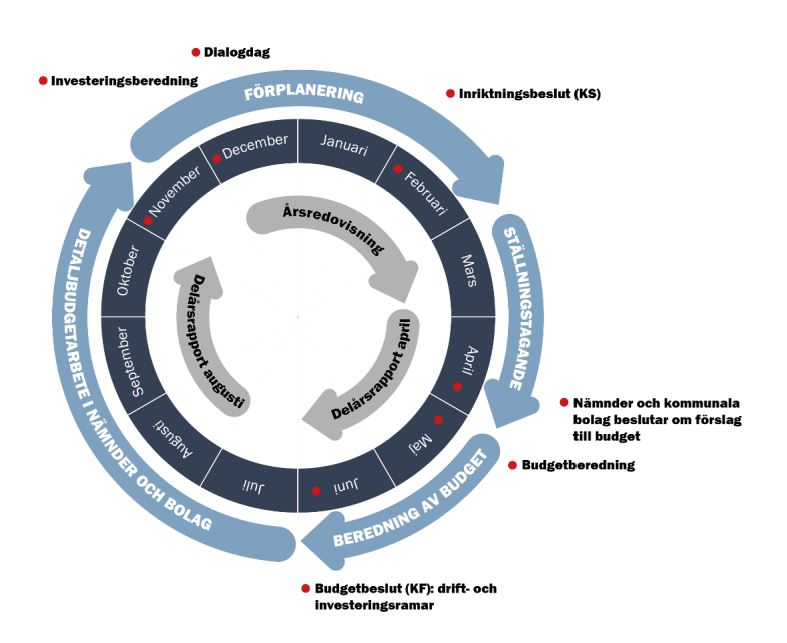

Förplanering

Förplanering innefattar momenten: investeringsberedning, dialogdag och inriktningsbeslut.

Investeringsberedning

En investeringsberedning äger rum hösten två år innan budgetåret. Inför investeringsberedningen sammanställer förvaltningen ett underlag av kommande investeringar. Underlaget innefattar beslutade förstudierapporter eller behovsbeskrivningar i förekommande fall från berörda verksamheter. Till underlaget bifogas en sammantagen beräkning avseende hur dessa investeringar påverkar kommunens ekonomi på sikt.

Utöver ovanstående kan även kompletterande analysunderlag tas fram inför investeringsberedningen i form av exempelvis demografikomponenter, hållbarhetsaspekter avseende såväl miljömässig som social hållbarhet.

Investeringsberedningen får därmed en översikt över behov, investeringsprojektens totala investeringsutgift och driftkostnader (samt kapitalkostnader) och vad det innebär för kommunens långsiktiga ekonomi.

På investeringsberedningen förs en dialog om kommande investeringar och i förekommande fall vad som kan komma att prioriteras utifrån dessa underlag. Dialogen dokumenteras och utgör tillsammans med sammanställningen av kommande investeringar underlag till kommande inriktningsbeslut i kommunstyrelsen i februari månad.

Dialogdag

I december äger en dialogdag/framtidsdag rum med huvudtemat omvärldsanalys. En omvärldsanalys tar fasta på möjligheter och utmaningar för Vara kommun i dagsläget och för de kommande åren. Möjligheter och utmaningar omfattar händelser och företeelser ur såväl internationellt, nationellt som lokalt perspektiv.

Syftet är att skapa en gemensam utgångspunkt och samsyn inför budgetarbetet i kommunkoncernen som är nyanserad och faktabaserad. Det bidrar till att klargöra möjliga prioriteringar i budgetprocessen.

Inriktningsbeslut

Efter investeringsberedningen och dialogdagen följer ett inriktningsbeslut i februari där kommunstyrelsen antar förutsättningar för nämnderna att utarbeta budgetförslag till budgetberedningen. Det innebär beslut om drifts- och investeringsramar för respektive nämnd. Utgångspunkten är tidigare beslutad plan, som kompletteras med beräkningstekniska justeringar samt eventuella justeringar i investeringsbudget, resultatbudget och driftbudget baserat på underlag från investeringsberedningen. Det senare innebär justeringar avseende riktade projekt och rambudgetar i investeringsbudgeten samt justeringar av resultat- och driftbudgeten till följd av detta, t.ex. i form av utökade kapital- och lokalkostnader.

Syftet med inriktningsbeslutet är att ge nämnderna planeringsförutsättningar tidigt under året för att undvika en utdragen budgetprocess på ramnivå och istället bereda tid för nämndernas detaljbudgetarbete under hösten.

Inriktningsbeslutet är ett budgetdokument som beskriver vad som ligger till grund för de ramar som beslutas. Förutom drifts- och investeringsramar omfattar dokumentet följande:

- Kommungemensamma mål

- Ekonomiska planeringsförutsättningar

- Beräkningsförutsättningar, inkl. resursfördelningsmodell

- Resultatbudget

- Övriga ekonomiska förhållanden/uppgifter som är relevanta för det fortsatta arbetet med strategisk plan och budget.

Ställningstagande

Utifrån inriktningsbeslutet arbetar nämnderna fram ett förslag till driftbudget samt investeringsbudget. Det innebär att presentera ett ställningstagande till inriktningsbeslutet och en konsekvensbeskrivning för verksamheten. Härtill hör även att, från politiskt håll, föreslå eventuella äskanden eller övriga budgetjusteringar. Efter beslut i nämnden lämnas förslaget till budgetberedningen. Även de kommunala bolagen inkommer med ett budgetförslag.

Nämnderna

Ambitionen är att arbeta fram de stora dragen i budgeten och då särskilt beakta kommande utmaningar och behov. Budgetdokumentet följer en för nämnderna gemensam mall för att underlätta arbetet i budgetberedningen och innefattar:

- Beskrivning av verksamheten och dess mål, ekonomiska förutsättningar, framtida utmaningar och möjligheter.

- Driftbudget i sammandrag.

- Driftbudget per verksamhetsområde.

- Investeringsbudget.

Kommunala bolagen

De kommunala bolagen tar fram ett budgetdokument vilket följer en gemensam mall och omfattar:

- Beskrivning av verksamheten och dess ekonomiska förutsättningar, framtida utmaningar och möjligheter.

- Resultatbudget

- Investeringsbudget

Beredning av budget

Nämnderna och de kommunala bolagen föredrar sina budgetar i budgetberedningen, vilken äger rum i slutet på april alternativt i början av maj.

Efter budgetberedningen arbetar kommunstyrelsen fram ett förslag till strategisk plan och budget för budgetåret samt tre planår. Kommunfullmäktige fattar beslut om strategisk plan och budget i juni. Beslutet omfattar drifts- och investeringsramar för respektive nämnd. Dessutom omfattar budgetdokumentet, vilket ligger till grund för beslutet, följande:

- Kommungemensamma mål

- Ekonomiska planeringsförutsättningar

- Beräkningsförutsättningar inkl. resursfördelningsmodell

- Resultat- och balansbudget

- Finansiell analys

- Övriga ekonomiska förhållanden/uppgifter som är relevanta för beslutet om strategisk plan och budget.

Under hösten görs en uppdatering av skatte- och pensionsprognoser, och skattesatsen fastställs i kommunfullmäktige i november. Nämndernas ramar behandlas enbart i juni i kommunfullmäktige, men vissa tekniska justeringar kan beslutas i kommunfullmäktige i november. Årligen återkommande justering är fördelning av det löneanslag som ligger budgeterat under kommunstyrelsen, men även andra tekniska justeringar kan förekomma. Exempelvis kan kommunfullmäktige besluta om tekniska justeringar i form av överföring av budgetposter mellan nämnder, utöver fördelning av löneanslaget. Justeringar av denna art som innefattar förändrat verksamhetsansvar ska innan beslut i kommunfullmäktige därtill ha beslutats av samtliga berörda nämnder.

Detaljbudgetarbete i nämnder och kommunala bolag

Kommunfullmäktiges beslut fastslår nämndernas driftsramar vilket innebär att respektive nämnd förfogar över ett nettobelopp (driftsram) och beslutar om resursfördelningen inom dess verksamhetsområde. Leder beslutet till väsentligt förändrad service- och/eller verksamhetsnivå i förhållande till fastställda mål och riktlinjer ska resursfördelningen på verksamhetsområde antas av kommunfullmäktige.

Nämnderna ska bedriva en god och effektiv verksamhet inom beslutade budgetramar och i enlighet med mål och riktlinjer som fastställts. Nämnderna har det yttersta ekonomiska ansvaret inom sitt verksamhetsområde.

Under hösten arbetar nämnderna fram sina detaljbudgetar med beslut i respektive nämnd senast i december och lämnar för kännedom till kommunstyrelsen och kommunfullmäktige. Budgetdokumentet följer en för nämnderna gemensam mall och innefattar:

- Beskrivning av verksamheten, mål, ekonomiska förutsättningar, framtida utmaningar och möjligheter.

- Driftbudget i sammandrag.

- Driftbudget per verksamhetsområde.

- Investeringsbudget.

Bolagen inkommer med budget till kommunstyrelsen i november månad i enlighet med ägardirektiven.

Justering av driftbudget under innevarande år

Justering av driftbudget under innevarande år genom flytt av budgetposter mellan nämnder kan ske om nämnderna är överens och så beslutar med en beloppsgräns som årligen fastställs av kommunfullmäktige. Beslut av denna art som fattas under innevarande budgetår ska fastställas av kommunstyrelsen innan det verkställs. Leder beslutet till väsentligt ändrad service- och/eller verksamhetsnivå i förhållande till fastställda mål och riktlinjer ska justeringsposterna fastställas av kommunfullmäktige. Även justeringsposter överstig

Uppföljningsprocessen

Uppföljningsprocessen består av: delårsrapport april, delårsrapport augusti och årsredovisning.

Uppföljningens delprocesser syftar till att och göra mål, resurser och resultat tydliga, och därmed utgöra underlag för kommunstyrelsen att utöva sin tillsynsplikt. Vidare är uppföljningsprocessen ett led i att säkra att resultatuppföljning sker på ett enhetligt sätt i kommunkoncernen.

Delårsrapport april

Samtliga nämnder och kommunala bolag upprättar rapport om ekonomisk uppföljning. Helårsprognos görs för drift och investering baserat på ekonomiska utfallet till och med april.

Nämnderna och de kommunala bolagen fattar beslut om delårsrapport och lämnar för kännedom till kommunstyrelsen. Om budgeten inte är i balans ska åtgärdsplan upprättas och beslutas i nämnden/bolaget samt överlämnas till kommunstyrelsen för kännedom.

Nämndernas delårsrapporter är underlag för framtagning av kommunens delårsrapport, vilken godkänns av kommunfullmäktige senast i juni.

Delårsrapport augusti

Samtliga nämnder och kommunala bolag upprättar rapport om ekonomisk uppföljning. Helårsprognos görs för drift och investering baserat på ekonomiska utfallet till och med augusti. Utöver detta redogörs även för måluppfyllelse. Detta ingår som underlag i bedömningen av god ekonomisk hushållning, kring vilket kommunstyrelsen avger ett yttrande om i kommunens delårsrapport.

Nämnderna och de kommunala bolagen fattar beslut om delårsrapport och lämnar för kännedom till kommunstyrelsen. Om budgeten inte är i balans ska åtgärdsplan upprättas och beslutas i nämnden/bolaget samt överlämnas till kommunstyrelsen för kännedom.

Nämndernas och de kommunala bolagens delårsrapporter är underlag för framtagning av kommunens totala delårsrapport, vilken godkänns av kommunfullmäktige senast i oktober.

Nämnder och kommunala bolag träffar kommunstyrelsens arbetsutskott i en uppföljningsberedning i oktober. Med utgångspunkt i delårsrapport augusti redovisas verksamhet, ekonomisk utveckling och måluppfyllelse för innevarande år. Större avvikelser mellan budget och prognos och/eller budget och utfall kommenteras och åtgärdsplan redovisas.

Årsredovisning

Verksamhets- och årsredovisning omfattar uppföljning av verksamhet, ekonomi och måluppfyllelse för samtliga nämnder och kommunala bolag. Syftet är ytterst att ta fram ett dokument från vilket kommunfullmäktige kan utkräva ansvarsfrihet för kommunstyrelsen, nämnder och bolagsstyrelser för det gångna året. Det innebär en prövning om kravet att bedriva verksamheten med god ekonomisk hushållning har uppfyllts. Kommunstyrelsen avger ett yttrande om detta i årsredovisningens verksamhetsberättelse och redogör för måluppfyllelse och ekonomiskt resultat.

Samtliga nämnder och kommunala bolag upprättar rapport om verksamhets-/årsredovisning. Beslut lämnas för kännedom till kommunstyrelsen.

Nämnder och kommunala bolag träffar kommunstyrelsens arbetsutskott i en bokslutsberedning i mars. Med utgångspunkt i rapport om verksamhets-/årsredovisning redovisas verksamhet, ekonomisk utveckling och måluppfyllelse för det gångna året. Större avvikelser mellan budget och utfall kommenteras och åtgärdsplan redovisas.

Nämndernas verksamhetsredovisning och de kommunala bolagens årsredovisning är underlag för framtagning av kommunkoncernens årsredovisning som kommunfullmäktige godkänner.

Ombudgetering av investeringsanslag till nästkommande år behandlas av nämnderna i samband med bokslut. Beslut om ombudgetering fattas av kommunfullmäktige i samband med godkännande av årsredovisningen.

Vad gäller över- och underskott förs inte dessa över till nästkommande år. De verksamheter som haft bättre förutsättningar med lägre kostnader kompenserar för de verksamheter som haft sämre förutsättningar med högre kostnader. kostnader kompenserar för de verksamheter som haft sämre förutsättningar med högre kostnader.

Kontaktcenter

Vi svarar på frågor om kommunens service och verksamhet, ring eller skicka e-post till kontaktcenter.